Im klassischen Binomialtest werden Ausfälle innerhalb einer

Ratingklasse als unabhängig voneinander betrachtet. Für die \(N\) Schuldner innerhalb einer Ratingklasse

handelt es sich damit um \(N\)

unabhängige Bernoulli-Experimente \(X_i\) mit \(P(X_i=1)=\text{PD}\) und \(P(X_i=0)=1-\text{PD}\) für alle \(i=1, \dots, N\). Die Anzahl der Ausfälle

aus diesen \(N\) Bernoulli-Experimente

ist Binomialverteilt, d.h. ist \[

X = X_1 + \dots + X_N\] die Zufallsgröße für die Anzahl der

Ausfälle in der zu validierenden Ratingklasse, so gilt für den \(P\)-Wert: \[\text{P-Wert} = P(X \geq D) = \sum_{i=D}^{N}

\binom{N}{i} \text{PD}^i (1-\text{PD})^{N-i}.\] Dabei ist \(D\) die Anzahl der beobachteten

Ausfälle.

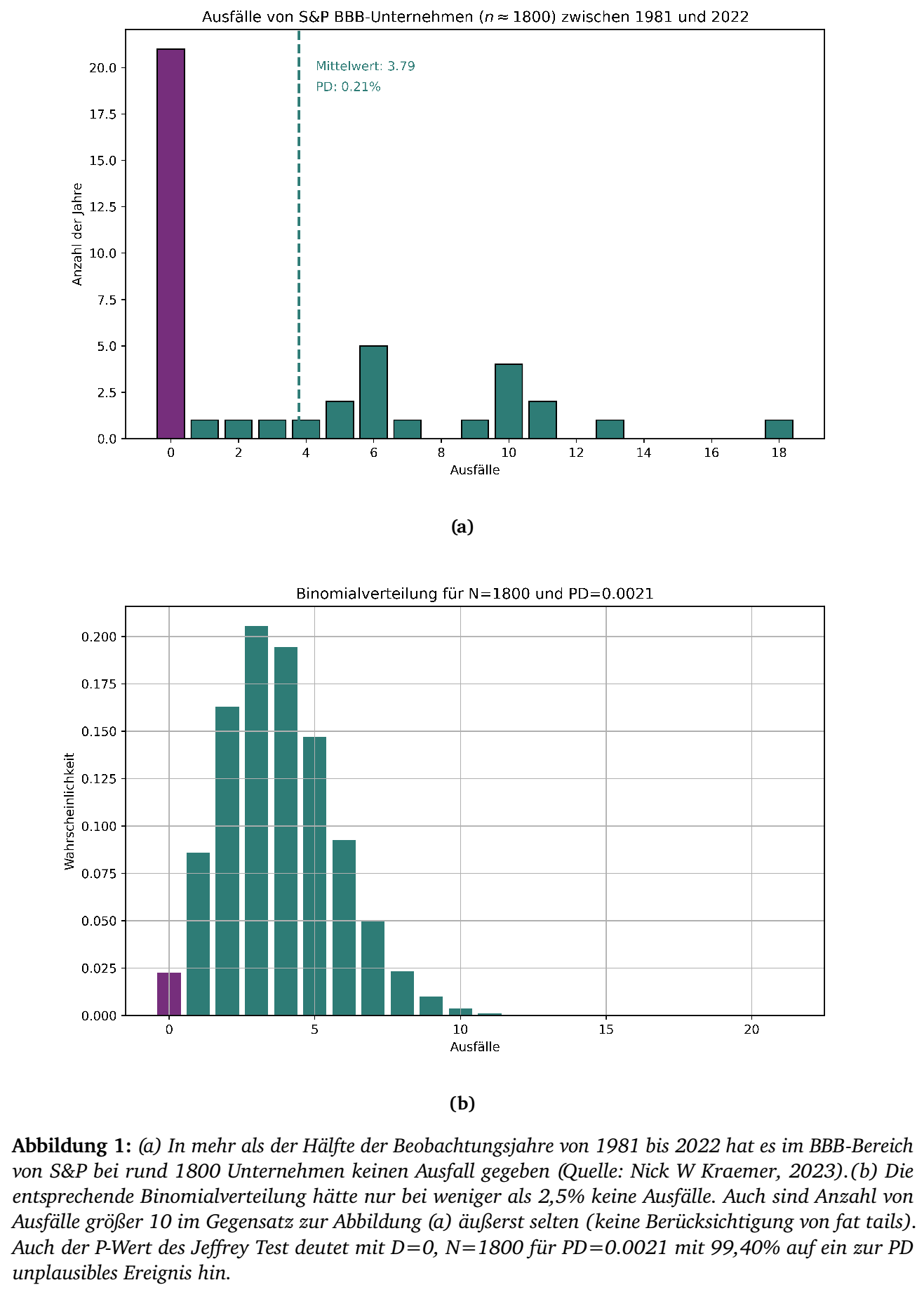

Die Unabhängigkeit der Ausfälle ist keine plausible Annahme und

verfälscht das tatsächliche Bild für die Wahrscheinlichkeit, dass selbst

in einer "’schlechten"’ Ratingklasse keine Ausfälle auftreten. So zeigt

die Auswertung der BBB-Schuldner von S&P, dass kein Ausfall eher die

Regel als die Ausnahme ist (vgl. Abbildung 1).

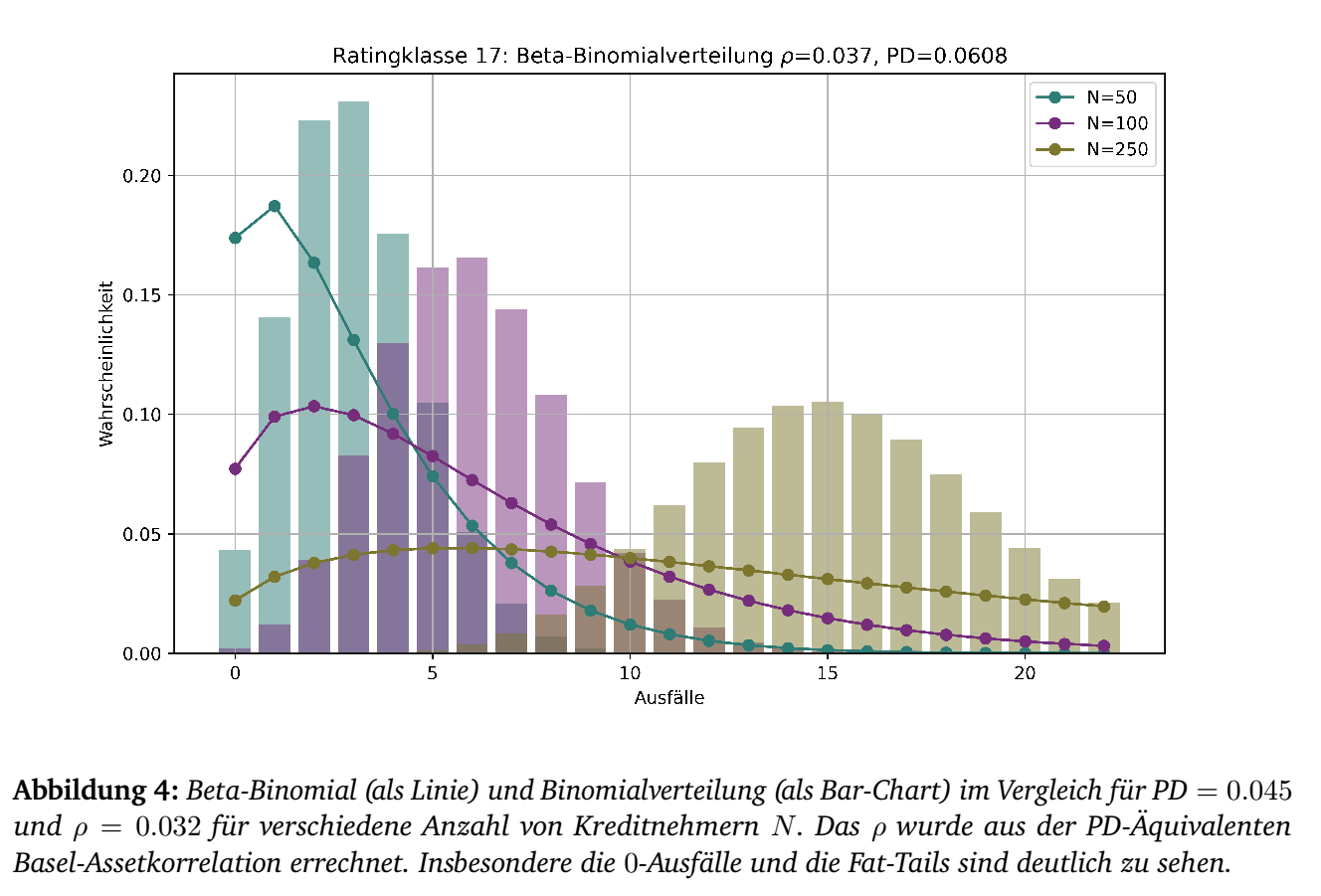

Beta-Binomialverteilung

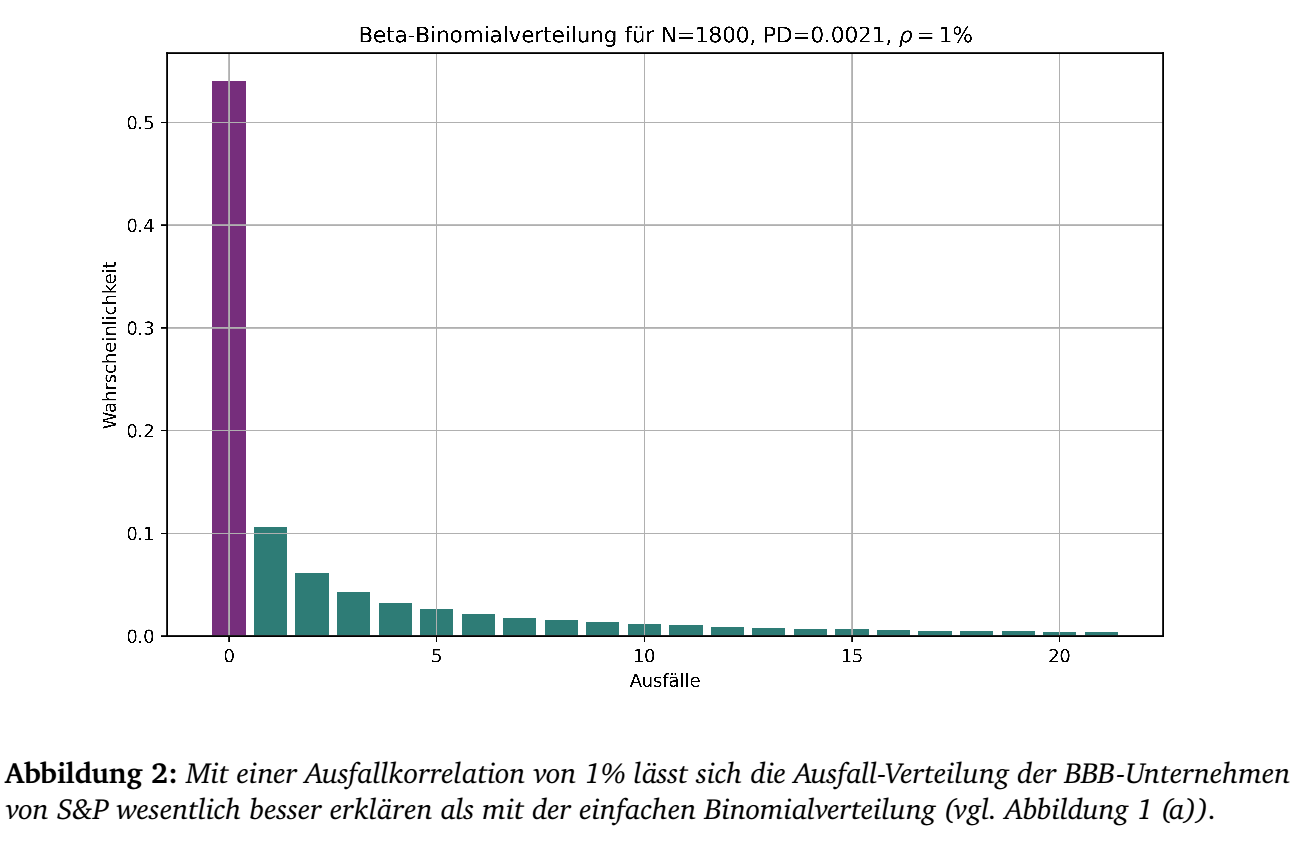

Die Beta-Binomialverteilung ist - wie der Name andeutet - eine

Kombination aus der Beta-Verteilung und der Binomialverteilung. Es

verallgemeinert die Binomial-Verteilung indem es Variationen in der

Ausfallwahrscheinlichkeit zulässt. Die Wahrscheinlichkeit für das

Auftreten von \(k\) Ausfällen ist mit

der Beta-Binomialverteilung \[P(X=k) =

\binom{N}{k} \frac{B(\alpha+k, \beta + N -

k)}{B(\alpha,\beta)}.\] Dabei ist \(B(\alpha, \beta)\) die Beta-Funktion.

\(X\) kann analog zur klassichen Binomialverteilung

auch als die Summe von \(N\)

Bernoulli-Experimente \[X = X_1 + \dots

X_N\] mit einheitlicher Ausfallwahrscheinlichkeit \(\frac{\alpha}{\alpha+\beta}\) aufgefasst

werden. Allerdings gibt es nun (vgl. (Leonhard Held 2020), p. 141-142) eine

Korrelation zwischen den einzelnen Bernoulli-Variablen in Höhe von \[\rho(X_i,X_j) =

\frac{1}{\alpha+\beta+1}.\] Um die Beta-Binomialverteilung

sinnvoll nutzen zu können, müssen \(\alpha\) und \(\beta\) so kalibriert werden, dass sowohl

die PD der entsprechenden Rating-Klasse als auch eine gegebene

Ausfallkorrelation \(\rho\) innerhalb

der Ratingklasse übereinstimmt. Dazu wählt man (vgl. (Moraux 2010), p. 68, (3))

\[\alpha=\text{PD} \cdot

\frac{1-\rho}{\rho}\] und \[\beta=(1-\text{PD}) \cdot

\frac{1-\rho}{\rho}.\] Damit ist der Erwartungswert der

Beta-Binomialverteilung \[E[X] = N \cdot

\frac{\alpha}{\alpha+\beta} = N \cdot \text{PD}\] und die

Korrelation \[\rho(X_i,X_j) = \frac{1}{\alpha+\beta+1} =

\rho.\]

Korrelationen aus Basel III

Die in Basel III beschriebenen Korrelationen (vgl. (BIS CRE 2023)) sind Assetkorrelaionen. Das für Basel verwendete 1-Faktormodell ist ein Firmenwertmodell, das als Faktor die Abhängigkeit zum systematischen Markt benutzt. Um diese für das Beta-Binomialmodel zu nutzen, müssen diese in Default-Korrelationen umgewandelt werden. In (Andreas Henking 2006), 6.1.3, pp. 166-167 wird hierzu eine Formel angegeben. Diese ermöglicht es, das Beta-Binomialmodell konsistent zur vorgegebenen Eigenmittelunterlegung zu verwenden.

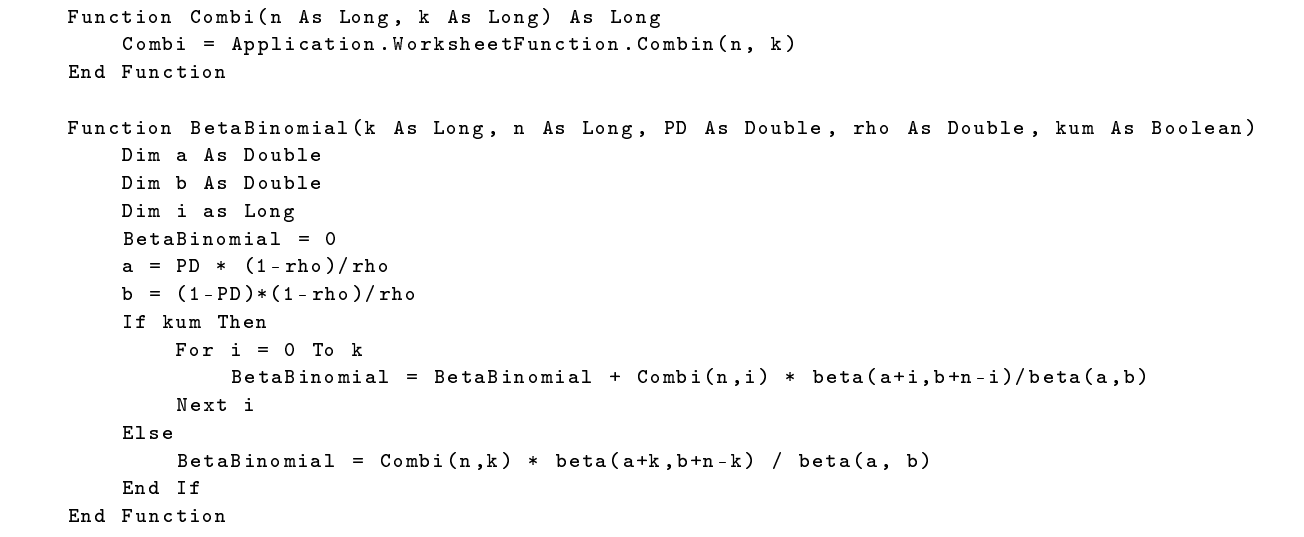

Umsetzung in Excel

Die Umsetzung der Beta-Binomialvetrteilung in Excel hängt im Wesentlichen von der Beta-Funktion \(B(\alpha,\beta)\) ab. Diese ist in Excel nicht verfügbar, kann aber über einen Umweg über die Betaverteilung berechnet werden. Als VBA-Code ist die Beta-Funktion damit

Die Beta-Binomialverteilung kann nun für k

Ausfälle, n Kreditnehmer,

Ausfallwahrscheinlichkeit PD und

Ausfallkorrelation rho in VBA folgendermaßen

umgesetzt werden:

Wird in der obigen VBA-Funktion kum auf 1

gesetzt, so wird die kumulierte Verteilung berechnet.

Technischer Anhang

Beta-Binomialverteilung

Das Auftreten von \(k\) Ausfällen

ist mit der Beta-Binomialverteilung \[P(X=k)

= \binom{N}{k} \frac{B(\alpha+k, \beta + N -

k)}{B(\alpha,\beta)}.\] Dabei ist \[B(\alpha, \beta) = \int_0^1 x^{\alpha - 1}(1 -

x)^{\beta - 1} dx\] die Beta-Funktion.

Die Beta-Binomialverteilung hat den Erwartungswert \[E[X] = N \cdot

\frac{\alpha}{\alpha+\beta}\] und die Varianz \[Var[X] = N \cdot

\frac{\alpha\beta}{(\alpha+\beta)^2}\cdot

\frac{\alpha+\beta+N}{\alpha+\beta+1}\] Die

Beta-Binomialverteilung hat als Randverteilung die Binomialverteilung

\[

X|\pi \sim \binom{N}{x} \pi^x (1-\pi)^{N-x}\] und die

Beta-Verteilung \[\pi \sim

\text{Be}_{\alpha,\beta}.\] Mit \(\alpha=\text{PD} \cdot

\frac{1-\rho}{\rho}\) und \(\beta=(1-\text{PD}) \cdot

\frac{1-\rho}{\rho}\) ist \[E[X] = N

\cdot \frac{\alpha}{\alpha+\beta} = N \cdot \text{PD}\] und die

Korrelation \[\begin{aligned}

\rho(X_i,X_j) & = & \frac{1}{\alpha+\beta+1}\\

& = & \frac{1}{\text{PD} \cdot

\frac{1-\rho}{\rho}+(1-\text{PD}) \cdot \frac{1-\rho}{\rho}+1}\\

& = & \frac{1}{\frac{1-\rho}{\rho}+1}\\

& = & \frac{1}{\frac{1-\rho+\rho}{\rho}}\\

& = & \rho.

\end{aligned}\]

Defaultkorrelationen

Die Defaultkorrelationen können entweder auf verschiedene Werte

gesetzt werden (z.B. 1%, 2%, 3%) und so eine "’implizite

Defaultkorrelation"’ aus der Stichprobe ermittelt werden, d.h. die

Korrelation, die die beobachteten Ausfälle am Besten erklären, oder es

werden die aufsichtsrechtlichen Korrelationen benutzt.

Für \(R_A\) als

Assetkorrelation wie in (BIS CRE

2023) und für die bivariate Standardnormalverteilung \[\Phi_{\mu, \text{Cov}(x,y)}\] mit

Erwartungsvektor \(\mu=(0,0)^T\) und

Kovarianzmatrix \[Cov =

\left(\begin{array}{cc}

1 & R_A\\

R_A & 1

\end{array}\right)\] berechnet sich die Defaultkorrelation \(\rho\) zu \[\rho

= \frac{\Phi_{\mu, \text{Cov}(x,y)}\left(\Phi^{-1}(\text{PD}),

\Phi^{-1}(\text{PD})\right)-\text{PD}^2}{\text{PD} \cdot

(1-\text{PD})}.\] Dabei ist \(\Phi\) die Standardnormalverteilung.

Damit lassen sich Assetkorrelationen \(R_A\) aus Basel III in Defaultkorrelationen

\(\rho\) umrechnen.

Literatur

Andreas Henking, Christian Bluhm und Ludwig Fahrmeir. 2006. Kreditrisikomessung. Berlin: Springer.

BIS CRE. 2023. “CRE31 IRB Approach: Risk Weight Functions.” Bank for International Settlements. https://www.bis.org/basel_framework/chapter/CRE/31.htm?inforce=20230101&published=20200327&tldate=20230101.

Leonhard Held, Daniel Bove. 2020. Lilelihood and Bayesian Inference, 2nd Ed. Berlin: Springer.

Moraux, Franck. 2010. “Sensitivity Analysis of Credit Risk Measures in the Beta Binomial Framework.” The Journal of Fixed Income 2010 (Winter): 66–76.

Nick W Kraemer, Jon Palmer. 2023. “Default, Transition, and Recovery: 2022 Annual Global Corporate Default and Rating Transition Study.” https://www.spglobal.com/ratings/en/research/articles/230425-default-transition-and-recovery-2022-annual-global-corporate-default-and-rating-transition-study-12702145.