Die Situationen von Ländern wie Argentien oder der Türkei zeigen, wie wichtig eine funktionierende Zentralbank ist. Leider kommt in der wirtschaftlichen Ausbildung die Wirkungsweise der Geldsteuerung viel zu kurz. Die große Bedeutung einer Zentralbank wird so in der Bevölkerung kaum erkannt. Nur so ist es zu erklären, dass die Ankündigung von Donald Trump im US-Wahlkampf 2024, sich mehr in die Geldpolitik einzumischen (FAZ-Artikel), so wenig kritische Resonanz in den US-Medien und der US-Bevölkerung fand.

Nachfolgend soll vereinfacht die Grundlagen der Zentralbanksteuerung aufgezeigt werden. Wesentlich ist dabei den Mechanismus der Geldschöpfung durch Banken zu verstehen. Dadurch können die unterschiedlichen Bankenregulierungsmaßnahmen der Zentralbanken und deren Bankaufsichtsbehörden verstanden werden.

Die Entstehung einer Zentralbank: Ein hypothetisches Beispiel

Stellen wir uns vor, eine Gruppe Siedler gründet einen neuen Staat auf einer Südsee-Insel. Jeder bringt Wertgegenstände wie Gold oder andere Währungen (z. B. USD oder GBP) mit. Um die wirtschaftlichen Transaktionen zu erleichtern, beschließen die Siedler, eine eigene Währung – den Südsee-Taler (ST) – einzuführen, die auf den Wertgegenständen basiert und als Papiergeld ausgegeben wird (Zentralbankgeld).

Eine neu gegründete Zentralbank übernimmt dabei eine wichtige Rolle: Sie hält die Wertgegenstände und agiert unabhängig von politischen Einflüssen. Ausschließlich diese Zentralbank gibt das neue Geld in Form von Banknoten aus, was eine grundlegende Stabilität für den neuen Staat schafft.

Geldschöpfung durch Banken

Einige Bewohner im neuen Südsee-Staat möchten Grundstücke kaufen, um sie landwirtschaftlich zu nutzen, besitzen jedoch nicht genügend eigene Mittel. Daher wird die Bank A gegründet, die Kredite vergibt und Guthaben verwaltet.

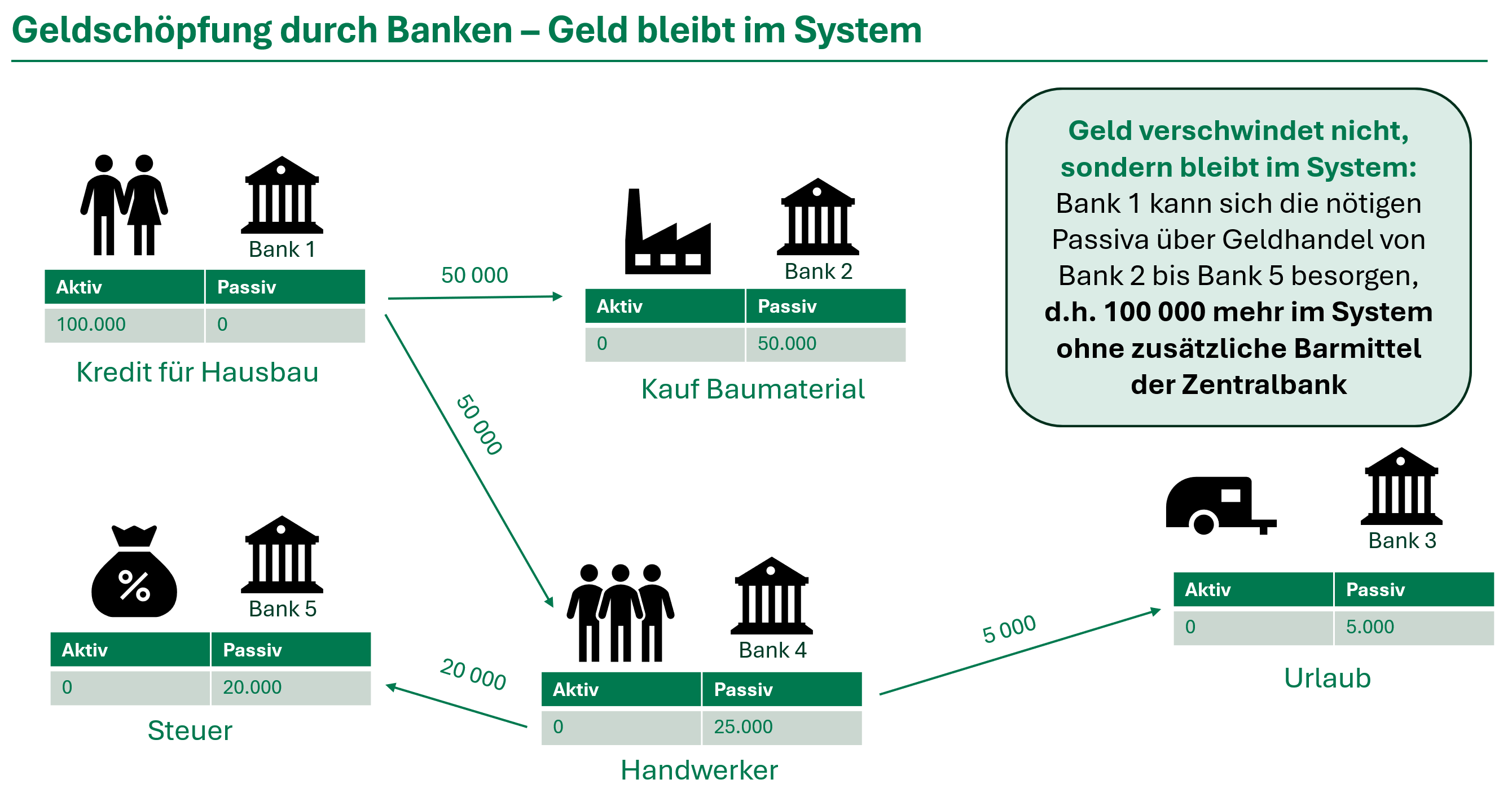

Ein Beispiel: Siedler 1 kauft von Siedler 2 ein Grundstück und finanziert den Kauf mit einem Kredit der Bank A. Die Bank belastet das Konto von Siedler 1 und bucht den Betrag als Guthaben auf das Konto von Siedler 2 – es entsteht neues Buchgeld. Kauft Siedler 2 von diesem Geld ein Fahrzeug von Siedler 3, wird das Guthaben von Siedler 2 auf Siedler 3 übertragen – das Buchgeld bleibt im Kreislauf.

Selbst wenn Siedler 3 sein Konto bei einer anderen Bank B führt, kann Bank A sich das Buchgeld über einen Kredit bei Bank B besorgen. Diese hat ja jetzt das zusätzliche Guthaben von Siedler 3.

Auf diese Weise wird mit jedem Kredit neues Buchgeld geschaffen, ohne dass Banknoten benutzt werden oder die Zentralbank in anderer Weise eingebunden ist.

Man spricht von Buchgeld, weil es ausschließlich in den Büchern der Banken liegt. Wirtschaftlich ist es durch die ausgegebenen Kredite besichert. Die "Qualität" dieses Buchgeldes hängt damit von der Bonität der Bank oder gleichbedeutend von der Bonität der Kreditnehmer der Bank ab.

Nachdem ein Guthabeneinleger einer Bank verlangen kann, das Buchgeld in Bargeld und damit Zentralbankgeld zu tauschen, hat das Buchgeld - vorausgesetzt die Bank bleibt solvent - die gleiche Qulaität wie Bargeld/Zentralbankgeld. So kommt es zur Geldschöpfung durch Banken:

Wann verschwindet Buchgeld wieder?

Mit jedem Kredit wird Buchgeld geschaffen. Dementsprechend reduziert sich Buchgeld bei der Rückzahlung von Krediten (positiver Fall) oder bei Kreditausfällen (negativer Fall). Bei einem Kreditausfall muss die Bank für das fehlende Buchgeld aufkommen. Ist sie dazu nicht in der Lage, verlieren die Kunden mit Guthaben bei dieser Bank möglicherweise einen Teil ihres Geldes – ein Vertrauensverlust in das Bankensystem und in den Südsee-Taler könnte die Folge sein.

Eine unkontrollierte Geldschöpfung führt dazu, dass zu viel Geld im Umlauf ist und es an Wert verliert – eine Inflation ist die Konsequenz. Um dies zu verhindern, setzt die Zentralbank des Südsee-Staates folgende Auflagen durch:

Eigenkapitalanforderung: Jede Bank muss über genügend eigene Mittel verfügen, um Kreditausfälle abfedern zu können.

Mindestreserveverpflichtung: Ein bestimmter Prozentsatz der kurzfristigen Einlagen der Bank muss als Reserve bei der Zentralbank hinterlegt werden.

Die Höhe der Eigenkapitalanforderung beeinflusst, wie attraktiv die Kreditvergabe für die Bank ist, da sie Kredite teilweise über Eigenkapital decken muss, das in der Regel begrenzt ist.

Eine Mindestreserveverpflichtung wirkt zusätzlich auf die Geldschöpfung ein: Ist der Mindestreservesatz beispielsweise auf 2 % festgelegt, werden 2 % der Bankeinlagen als Liquidität an die Zentralbank abgeführt und fehlen damit im Bankenmarkt. Diese Lücke muss in Form von Zentralbankgeld durch einen Kredit bei der Zentralbank gedeckt werden.

Die Zentralbank kann diese Liquidität über Zinssätze wie den Hauptrefinanzierungssatz und die Höhe der Kreditvergabe an die Banken (Tenderhöhe) steuern. Jede dieser Maßnahmen verändert die Kosten einer Bank zur Mittelbeschaffung. Möchte die Zentralbank die Buchgeldschöpfung dämpfen, erhöht sie den Mindestreservesatz und steigert die Zinsen für Zentralbankkredite. Zusätzlich kann sie die Eigenkapitalanforderung anheben, was Banken zwingt, höhere Kreditkosten an ihre Kunden weiterzugeben. Dadurch sinkt die Nachfrage nach Krediten und das Wirtschaftswachstum wird gebremst. Die Geldschöpfung und damit das Geldmengenwachstum wird reduziert.

Stabilität und politische Unabhängigkeit

Die Reduzierung der Kreditvergabe kann kurzfristig zu einer Verlangsamung des wirtschaftlichen Wachstums führen, was zu Spannungen zwischen Zentralbank und Politik führt. Politiker streben oft kurzfristige wirtschaftliche Erfolge an, während die Zentralbank auf die langfristige Stabilität der Währung achtet.

Viele Länder, wie bespeilsweise die Türkei und Argentinien, zeigen deutlich: